Qué casa te puedes permitir según tu sueldo si cobras de 1.000 € a 3.000 €

¿Estás pensando en comprar una casa, pero no sabes hasta cuánto puedes permitirte según tu sueldo? Esta es una de las preguntas más comunes entre quienes quieren dar el paso hacia su primera vivienda. Por eso, en este artículo de gibobs.com te ayudamos a hacer un cálculo orientativo para que sepas qué casa te puedes permitir si cobras entre 1.000 € y 3.000 € al mes.

Recuerda que, para conseguir una hipoteca que se adapte a tu economía de forma inteligente, consultar con asesores hipotecarios es la mejor opción. En gibobs.com encontrarás un equipo de expertos que te asesorarán de forma gratuita para que puedas conseguir la mejor hipoteca para ti. Contacta ahora con nosotros.

Cálculo para que sepas qué casa te puedes permitir según tu sueldo de 1.000 € a 3.000 €

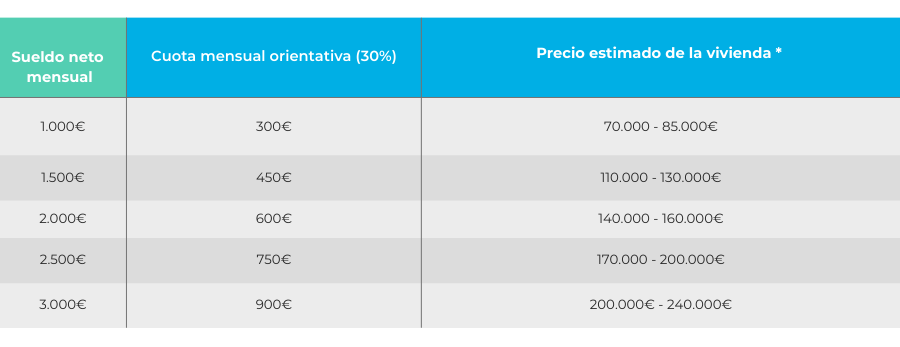

La regla general que utilizan los bancos para conceder hipotecas es que la cuota mensual no supere el 30-35 % de tus ingresos netos. Esto significa que, en función de tu sueldo, hay un límite aproximado de cuota hipotecaria que podrás asumir de forma segura y sin comprometer tu economía.

A partir de esa cuota máxima, se puede estimar el valor de la vivienda a la que podrías acceder si pides una hipoteca con un plazo de 25 o 30 años, y un tipo de interés medio.

Aquí tienes una guía orientativa:

*El precio estimado de la vivienda varía en función del tipo de interés y del plazo de amortización. Estos rangos están calculados para una hipoteca del 80 % del valor del inmueble, con un interés fijo del 3 % y un plazo de 25 años.

Ejemplo

Vamos a poner un ejemplo para que puedas entender mejor el apartado anterior. Pongamos el caso de que ganas 2.000 € al mes netos. Siguiendo la regla del 30 %, la cuota máxima que podrías asumir es de unos 600 € mensuales.

Si pides una hipoteca a 25 años con un interés del 3 %, y asumiendo que el banco te financia el 80 % del valor de la vivienda, podrías optar por una casa de unos 150.000 €. Esto implicaría aportar unos 30.000 € de entrada (20 % del valor), además de los gastos (notaría, impuestos, gestoría…), que suelen rondar el 10 % del valor de la casa.

¿Cuánto es lo máximo que presta un banco para vivienda?

La mayoría de bancos no conceden el 100 % del valor de la casa, sino que financian entre el 70 % y el 80 % del valor de tasación o compraventa. Esto significa que, para poder comprar, tienes que contar con un ahorro mínimo del 20 % del precio de la vivienda, más un 10 % extra para cubrir los gastos como la notaría, impuestos, gestoría, etc.

Además, para determinar cuánto dinero te concede, el banco también revisa tu nivel de endeudamiento. En general, la cuota mensual de la hipoteca no debe superar el 30-35 % de tus ingresos netos mensuales. Esto se calcula en función de tu salario, tus deudas previas (como préstamos personales o tarjetas de crédito) y tu estabilidad laboral.

Otro factor importante es el tipo de contrato (indefinido o temporal), el tiempo que llevas trabajando, y si compras solo o en pareja. Cuanto mayor sea tu estabilidad y capacidad de ahorro, mejores condiciones podrás conseguir.

El equipo de asesores hipotecarios de gibobs.com puede ayudarte a encontrar la hipoteca que más encaje con tu perfil. Tenemos contacto con bancos y podemos ofrecerte las condiciones más interesantes para ti, ¡de forma totalmente gratis! Contacta ahora con nosotros y encontrarás la mejor hipoteca para ti y tu salario.

¿Qué banco te da el 100% de la hipoteca?

Aunque no es habitual, algunos bancos sí pueden llegar a ofrecer una hipoteca del 100 % del valor de la vivienda, aunque suele estar reservado a casos muy concretos. Por ejemplo:

- Compra de viviendas de bancos: muchas entidades financieras ofrecen el 100 % de financiación si compras una vivienda de su propia cartera de pisos.

Clientes con alto perfil financiero: si tienes ingresos altos, un contrato indefinido y un buen historial crediticio, es posible que el banco esté dispuesto a darte el 100%. - Jóvenes con garantías: algunas entidades tienen productos para jóvenes (menores de 35 años) con avales familiares o doble garantía hipotecaria (una segunda propiedad como respaldo).

Sin embargo, incluso en estos casos, la concesión del 100 % es poco común y suele implicar tipos de interés más altos o condiciones más estrictas. Además, tendrás que asumir los gastos de compraventa (alrededor del 10 %), por lo que es imprescindible contar con ahorros.

Preguntas frecuentes sobre la compra de una vivienda

Comprar una vivienda es una de las decisiones más importantes a nivel financiero, y es normal que surjan muchas dudas. En gibobs.com vamos a responderte algunas de las más habituales.

¿Necesito tener ahorros para comprar una casa?

Sí. Lo más común es que necesites al menos el 20 % del valor de la vivienda para la entrada, y un 10 % para los gastos de compraventa. Es decir, si compras una casa de 200.000 €, deberías contar con unos 60.000 € ahorrados.

¿Qué duración es mejor para la hipoteca: 20, 25 o 30 años?

Depende de tus ingresos y objetivos. A más años, menor cuota mensual, pero más intereses pagarás. A menos años, menos intereses, pero mayor esfuerzo mensual. Lo ideal es encontrar un equilibrio.

¿Puedo pedir una hipoteca sin contrato indefinido?

Sí, aunque es más difícil. Algunos bancos aceptan contratos temporales o autónomos si se demuestra estabilidad laboral e ingresos suficientes.

¿Cuánto tiempo tarda el proceso de compra?

De media, entre 1 y 3 meses, desde que encuentras la vivienda hasta la firma de la escritura. El proceso hipotecario suele tardar unas 3-6 semanas.

¿Qué impuestos tengo que pagar?

Si compras una vivienda nueva, pagarás el IVA (10 %). Si es de segunda mano, pagarás el Impuesto de Transmisiones Patrimoniales (ITP), que varía según la comunidad autónoma.

Consulta a los asesores de Gibobs

¿Tienes dudas sobre qué casa te puedes permitir o cómo conseguir la mejor hipoteca según tu situación? En gibobs.com estamos para ayudarte.

Nuestros asesores te acompañan durante todo el proceso: desde que haces números hasta la firma de la hipoteca, negociando con los bancos por ti para encontrar la mejor oferta.

Y lo mejor: sin coste para ti.

Habla hoy mismo con un asesor de gibobs.com y encuentra la hipoteca que te dará total seguridad.