Qué casa te puedes permitir según tu sueldo si cobras de 3.000 € a 5.000 €

¿Estás pensando en comprar una vivienda y cobras entre 3.000 € y 5.000 € al mes? En primer lugar, debes saber que te encuentras en una posición financiera interesante para solicitar mejores hipotecas y viviendas de mayor calidad. Sin embargo, es esencial que sepas cuál es la cuota puedes asumir sin poner en riesgo tu economía.

En este artículo de gibobs.com vamos a descubrirte qué casa te puedes permitir según tu sueldo si cobras de 3.000€ a 5.000 €, te ayudamos a hacer un cálculo aproximado y te damos un ejemplo y consejos prácticos.

Además, recuerda que nuestros asesores hipotecarios pueden ayudarte a conseguir las mejores condiciones hipotecarias para tu perfil, de forma totalmente gratuita. Contacta ahora con nosotros.

Cálculo para que sepas qué casa te puedes permitir según tu sueldo de 3.000 € a 5.000 €

Los bancos suelen recomendar que el importe que dediques al pago de la hipoteca no supere el 30-35 % de tus ingresos mensuales netos. Además, el préstamo hipotecario suele cubrir como máximo el 80 % del valor de la vivienda, por lo que necesitarás tener ahorros para cubrir el 20 % restante y los gastos como la notaría, impuestos, gestoría, etc.

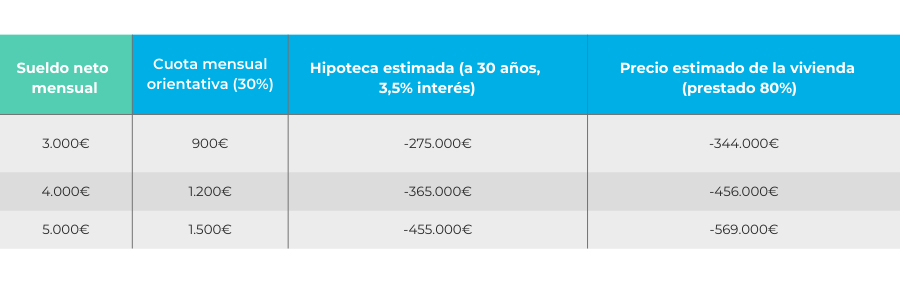

Aquí te dejamos una guía orientativa de qué cuota podrías asumir y, por tanto, a qué precio de vivienda podrías aspirar, en función de tu sueldo neto mensual:

Ejemplo práctico

Vamos a poner un ejemplo para que lo entiendas mejor y nos ponemos en la situación de que ganes 4.000 € netos al mes. Siguiendo el criterio del 30 %, podrías destinar unos 1.200 € al mes a tu hipoteca.

Con este importe y una hipoteca a 30 años con un tipo de interés del 3,5 %, podrías financiar hasta unos 292.000 €, lo que te permitiría comprar una vivienda de hasta 365.000 € (ya que el banco te prestaría el 80 %).

Importante: necesitarías contar con unos 73.000 € para poder pagar la entrada y los gastos de compra.

¿Cuánto me puede prestar el banco para una casa?

El importe que un banco puede prestarte para comprar una vivienda depende de tu capacidad de endeudamiento, tus ingresos mensuales, tu estabilidad laboral, tus deudas actuales y el valor de la vivienda que quieres comprar.

La regla general que siguen la mayoría de entidades financieras es que no te prestarán más del 80 % del valor de tasación o compraventa de la vivienda (el menor de los dos). Además, la cuota mensual de la hipoteca no debería superar el 30 % o 35 % de tus ingresos netos mensuales.

Aquí te dejamos algunos de los factores que influyen:

- Ingresos mensuales netos: Cuanto mayores sean tus ingresos mensuales, más alta podrá ser la cuota que asumas.

- Gastos fijos o deudas existentes: Si ya tienes préstamos, tarjetas o alquileres que pagar, eso reducirá tu capacidad de endeudamiento y, por tanto, será más difícil que te concedan una hipoteca (o con buenas condiciones).

- Años de hipoteca: A mayor plazo, más baja será la cuota mensual y, por tanto, podrías acceder a un préstamo más alto (aunque pagarás más intereses).

- Tipo de interés: El tipo de interés afecta directamente al importe de la cuota mensual, así que es importante tenerlo en cuenta.

- Aportación inicial: Cuanto más puedas aportar de entrada, menos necesitarás financiar y, por tanto, más baja será la cuota mensual.

- Estabilidad laboral: Los contratos indefinidos y la antigüedad en el puesto de trabajos son factores bien valorados por los bancos.

Aquí te dejamos una tabla con valores aproximados sobre el dinero que te podría dejar el banco:

Consejos a la hora de comprar una casa

Comprar una vivienda es una de las decisiones más importantes de tu vida. Por eso, aquí van algunos consejos importantes a tener en cuenta:

- Analiza tu capacidad real de endeudamiento: no solo pienses en lo que puedes pagar ahora, sino en si podrías seguir pagando ante posibles cambios en tu situación laboral o subidas de intereses. Sé honesto contigo mismo.

- Ahorra para los gastos iniciales: calcula que necesitarás alrededor de un 30 % del valor de la vivienda para pagar la entrada y los gastos de la compraventa.

- Compara varias hipotecas: no te quedes con la primera oferta de tu banco. Puedes encontrar condiciones mucho mejores con ayuda de expertos o asesores hipotecarios como los que encontrarás en Gibobs. Trabajamos de forma gratuita y online para que puedas encontrar tu mejor hipoteca. Contacta ya con nosotros.

- Ten en cuenta el coste total, no solo la cuota: Debes tener en cuenta los tipos fijos, variables, las comisiones… Todos estos elementos afectan al coste real de tu hipoteca.

- No olvides los gastos mensuales asociados: Gastos como la comunidad, el IBI, los seguros, el mantenimiento… Comprueba que puedes asumirlo todo.

¿Quieres saber exactamente qué casa puedes permitirte?

Haz una simulación en gibobs.com y descubre de forma rápida y gratuita tu mejor opción hipotecaria. Además, nuestros asesores te acompañarán en todo el proceso para que tomes la mejor decisión.

Ahora que ya sabes qué casa te puedes permitir según tu sueldo, es el momento de tomar la mejor decisión. En gibobs.com te ayudamos a encontrar la mejor hipoteca para ti, comparando entre bancos y adaptándonos a tu perfil. Nuestro equipo de expertos te acompaña desde el primer paso hasta la firma.

Haz tu simulación gratuita en menos de 2 minutos y descubre cuánto podrías ahorrar. ¡La casa de tus sueños está mucho más cerca de lo que piensas!