Cómo dividir la hipoteca en pareja

¿Estás pensando en comprar una vivienda en pareja? Es un paso importante, no solo a por la relación, sino también a nivel financiero. En estos casos, muchas veces surge la pregunta sobre cómo se debe dividir la hipoteca en pareja, es decir, cómo repartir la responsabilidad del préstamo.

Dividir correctamente la hipoteca puede evitar conflictos y lograr una gestión más equitativa. Para ayudarte a aclarar cualquier duda que puedas tener, en este artículo de gibobs.com te explicamos cómo dividir la hipoteca en pareja de forma justa y qué requisitos hay que tener en cuenta si solicitáis una hipoteca conjunta. ¡Sigue leyendo!

Consejos para dividir la hipoteca en pareja

Antes de firmar cualquier documento, es esencial tener claro cómo es la economía de cada una de las partes. Aquí te dejamos algunos consejos que pueden ayudarte a dividir la hipoteca en pareja de forma justa:

- La situación financiera: No siempre se gana lo mismo. Si uno de los dos tiene un salario más alto, es posible que quiera asumir un porcentaje mayor de la cuota.

- Firmad un acuerdo privado: Aunque la hipoteca se firme al 50 %, podéis firmar un acuerdo entre vosotros que detalle cómo se reparte realmente el pago (por ejemplo, 60-40, 70-30, etc.).

- Tened en cuenta los gastos: No solo hay que pagar la hipoteca. También hay impuestos, seguros, reformas… Es importante acordar cómo se repartirán estos gastos.

- Pensad en el largo plazo: Hablad de qué pasaría si uno de los dos quiere vender su parte, si os separáis o si uno de los dos deja de trabajar. Plantear estos escenarios ayuda a tomar decisiones más conscientes.

- La ayuda de un asesor hipotecario: Un experto hipotecario como el que encontrarás en gibobs.com puede orientaros sobre las mejores fórmulas para vuestra situación particular y ayudaros a evitar errores. Contacta ya con nosotros y estaremos encantados de ayudarte, sin coste alguno.

Hipoteca conjunta: requisitos

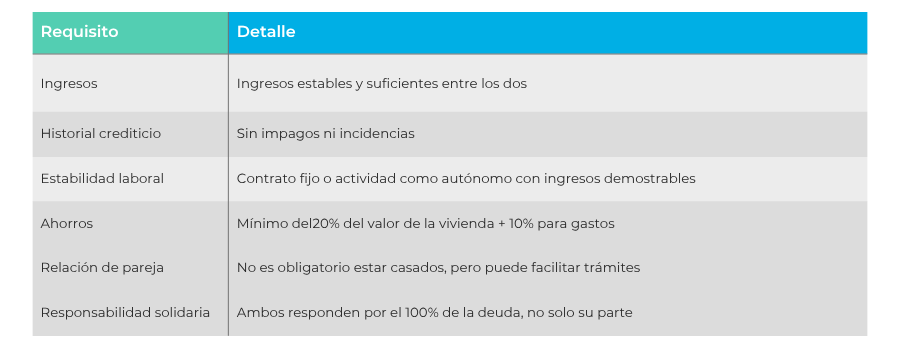

Una hipoteca conjunta es aquella en la que dos personas se comprometen a pagar un préstamo para la compra de una vivienda. Esto significa que los dos son responsables del 100 % de la deuda, no solo de su parte. Para conseguir una hipoteca de este tipo, se deben cumplir ciertos requisitos básicos:

- Ingresos estables y suficientes: El banco analizará la capacidad de pago de los dos. Cuanto mayores sean vuestros ingresos en conjunto, mejores condiciones podréis obtener.

- Historial crediticio positivo: Es importante que ninguno de los dos tenga deudas impagadas, embargos u otros registros negativos en su historial.

- Contrato laboral o actividad estable: Otro de los requisitos es que tengáis estabilidad laboral, ya sea por cuenta ajena o como autónomos.

- Ahorro previo: Por lo general, se pide tener al menos el 20 % del valor de la vivienda (más un 10 % extra para pagar impuestos y gastos).

- Relación personal estable: Aunque no se exige estar casados o registrados como pareja de hecho, puede facilitar algunos trámites legales.

Para que tengas claros cuáles son los requisitos para una hipoteca conjunta, aquí te dejamos una tabla a modo de resumen:

¿Es una buena idea dividir la hipoteca?

Dividir la hipoteca en pareja puede ser una buena idea si se hace de manera clara y transparente. Al repartir la responsabilidad del préstamo podréis compartir los gastos mensuales, y el compromiso que implica comprar una vivienda. Dividir una hipoteca es una buena fórmula para poder acceder a mejores condiciones hipotecarias, ya que al sumar ingresos se mejora la solvencia ante el banco.

Sin embargo, es importante que la división sea justa y acorde a la capacidad económica de cada uno. Y es que dividir al 50 % no siempre es lo más justo: si uno gana bastante más que el otro, se deberá ajustar el reparto o dejar constancia en un documento privado.

Además, más allá de lo económico, es fundamental hablar con tu pareja y dejar claro qué ocurrirá en caso de desacuerdo o separación. Una buena planificación y asesoramiento es crucial para que dividir la hipoteca sea una decisión inteligente.

¿Qué pasa con la hipoteca cuando una pareja se separa?

Cuando una pareja que comparte una hipoteca se separa, es necesario tomar algunas decisiones. Legalmente, los dos siguen siendo responsables del préstamo ante el banco, independientemente de si uno se marcha del domicilio.

Hay varias opciones que se pueden hacer en estos casos:

- Vender la vivienda: Es una de las soluciones más frecuentes. Se vende la propiedad, se paga la hipoteca con el dinero conseguido y, si sobra dinero, se reparte.

- Uno se queda con la casa: Si uno de los miembros de la pareja quiere quedarse con la vivienda, puede negociar con el otro la compra de su parte y asumir la hipoteca él solo o sola. Para ello, el banco debe aceptar un proceso llamado novación hipotecaria o subrogación.

- Ambos siguen siendo propietarios: En algunos casos, se decide mantener la titularidad compartida durante un tiempo, por ejemplo, si hay hijos y uno de los dos sigue viviendo en la casa.

Hipoteca compartida sin estar casados, ¿es posible?

Sí, es totalmente posible solicitar una hipoteca compartida sin estar casados. Cada vez más parejas, amigos o incluso familiares deciden comprar una vivienda juntos sin necesidad de formalizar una unión legal. Los bancos no necesitan que exista matrimonio o vínculo para conceder una hipoteca conjunta; lo que les interesa es que los dos titulares tengan solvencia económica y capacidad de pago.

Eso sí, es fundamental dejar por escrito el acuerdo entre las partes, donde se deje claro el porcentaje de propiedad que tendrá cada uno, la entrada inicial y las responsabilidades que tiene cada uno. Esto se puede reflejar tanto en la escritura de compraventa como en un contrato privado.

Hipoteca de dos titulares con distinto porcentaje, ¿se puede?

Sí, es posible tener una hipoteca con dos titulares que tengan distintos porcentajes de propiedad. Esto suele ocurrir cuando uno de los dos pone más dinero en la entrada, o bien cuando hay niveles de ingresos desiguales. Por ejemplo, uno puede tener el 70 % de la vivienda y el otro el 30 %, siempre que así se indique en la escritura de compraventa.

Ahora bien, a ojos del banco, los dos titulares siguen siendo responsables del total de la deuda. Es decir, aunque solo tengas un 30 % de la vivienda, si el otro titular deja de pagar, tú deberás hacerte cargo del 100 % de la hipoteca. Esto es muy importante que tengas en cuenta antes de firmar.

Para evitar malentendidos o problemas a futuro, es recomendable firmar un acuerdo privado donde se detallen las obligaciones de cada parte, tanto en cuanto a los pagos mensuales como en caso de venta o separación.

¿Tienes dudas? En Gibobs te ayudamos a resolverlas

Dividir la hipoteca en pareja de manera transparente y si malos entendidos, puede ser complicado. Por eso, en gibobs.com estamos para ayudarte. Nuestro equipo de asesores te acompaña en todo el proceso, resolviendo tus dudas y ayudándote a encontrar la mejor opción según tu situación.

Así pues, si estás casado, conviviendo o quieres comprar con alguien de confianza, nuestros expertos hipotecarios te ofrecerán soluciones personalizadas y sin coste para ti. Consulta gratis con gibobs.com y da el paso ahora mismo.